Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Le dollar australien s'envole grâce à la hausse des cours des métaux et aux solides données sur l'emploi, mais cette progression pourrait être excessive. Ailleurs, la livre sterling reste fortement pénalisée et la paire USD/JPY oscille nerveusement autour de 155,00, le marché semblant réticent à contester la position officielle japonaise.

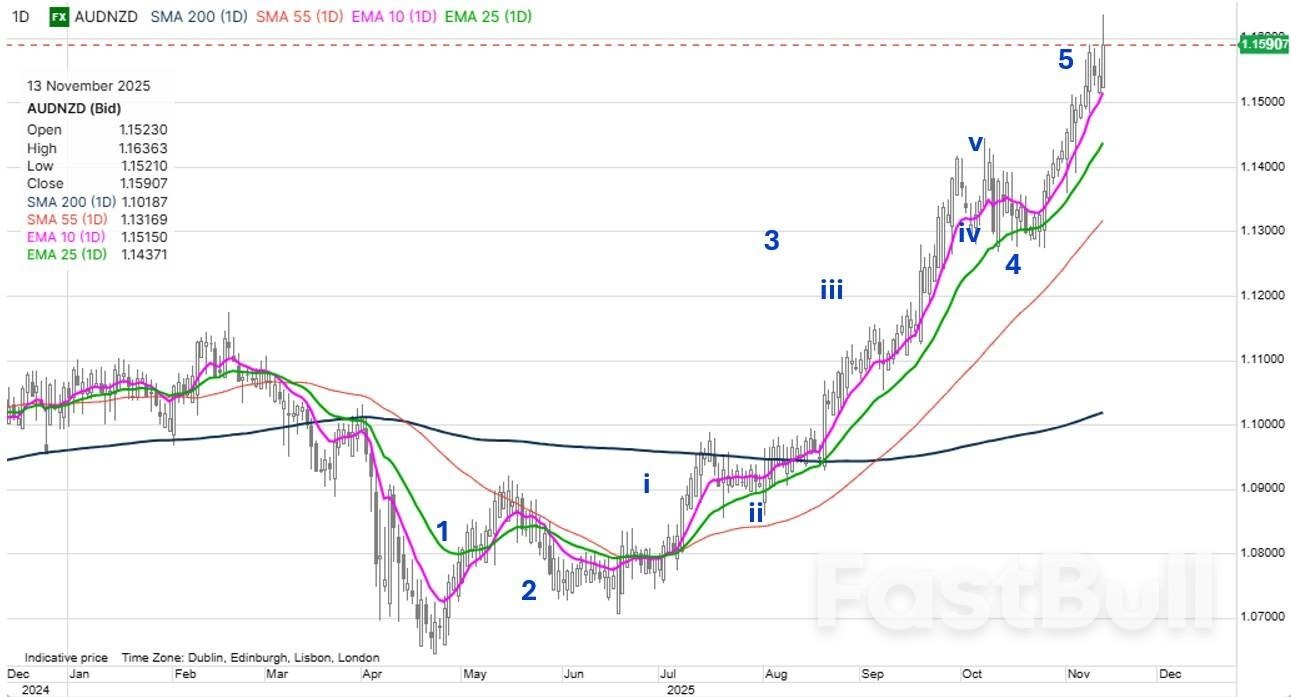

Chart focus: AUDNZDThe AUDNZD pair has been one of this year's great trenders, driven by the ever-wider divergence in yields at the front of the yield curve as Aussie rates have remained firmly anchored and even risen sharply from the October lows - especially overnight on the strong AU employment data - while NZ rates trended consistently lower from July through mid-October before stabilizing. Arguably the yield spread – currently at 107 basis points for 2-year swaps, a level last seen in when AUDNZD was trading 1.25+ justifies further upside to 1.2000 and beyond, but near term, have to wonder if this is as good as it gets. Note the beautiful Elliott Wave patterns from the lows to the latest surge higher looking like a "fifth wave of wave five". Yes, the saying goes that we should follow the trend until it bends, but this may be as good as it gets for a while. To prove the point, however, we would need a sharp rejection of this latest surge above 1.1600.

Source: Saxo

Source: SaxoL'actualité est chargée à Washington, notamment avec les nouvelles orientations politiques intéressantes du secrétaire au Trésor, Bessent. Le marché s'inquiétera-t-il d'un nouvel excès budgétaire alors que Trump adopte une approche populiste radicale pour distribuer de l'argent aux masses ? Le dollar américain est resté stable, mais il doit bientôt envoyer un signal et semble s'y employer ce matin. Les paires USDCAD et AUD/USD suggèrent un affaiblissement du dollar, tout comme l'EUR/USD ce matin au-dessus de 1,1600. La journée pourrait s'avérer cruciale si cette dernière clôture en forte hausse.

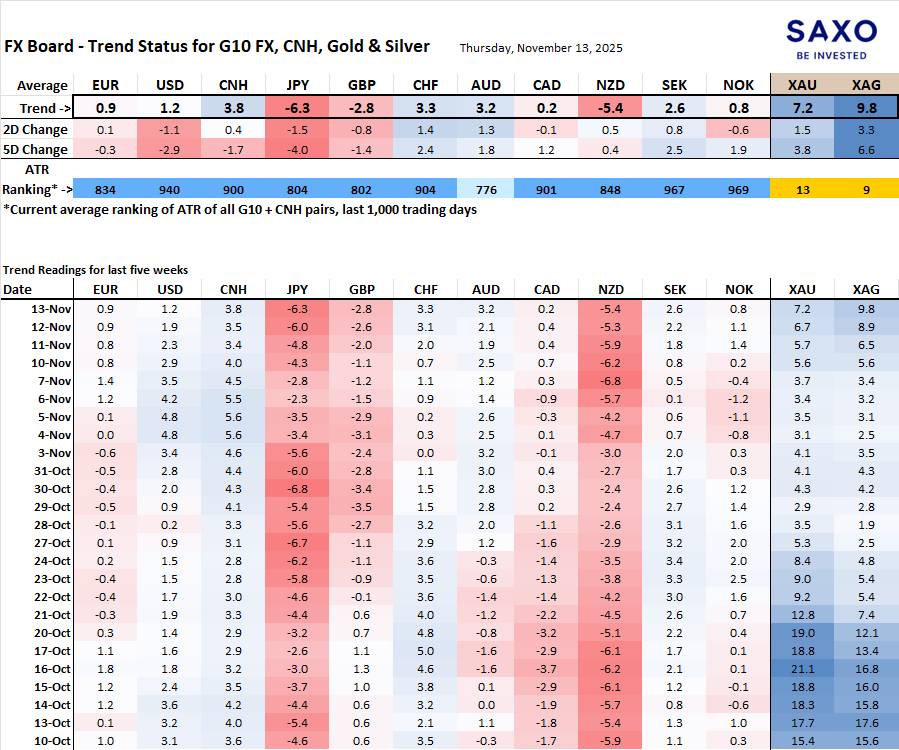

Tableau FX : évolution et force des tendances G10 et CNH. Remarque : si vous n’êtes pas familiarisé avec le tableau FX, veuillez consulter un tutoriel vidéo pour comprendre et utiliser ce tableau.

La faiblesse du yen reste le signal le plus fort, de même que celle du dollar néo-zélandais – bien que cette dernière soit peut-être exagérée, les positions courtes sur le NZD étant potentiellement trop importantes. La vigueur du yuan chinois se distingue, notamment par son évolution nocturne face au dollar américain.

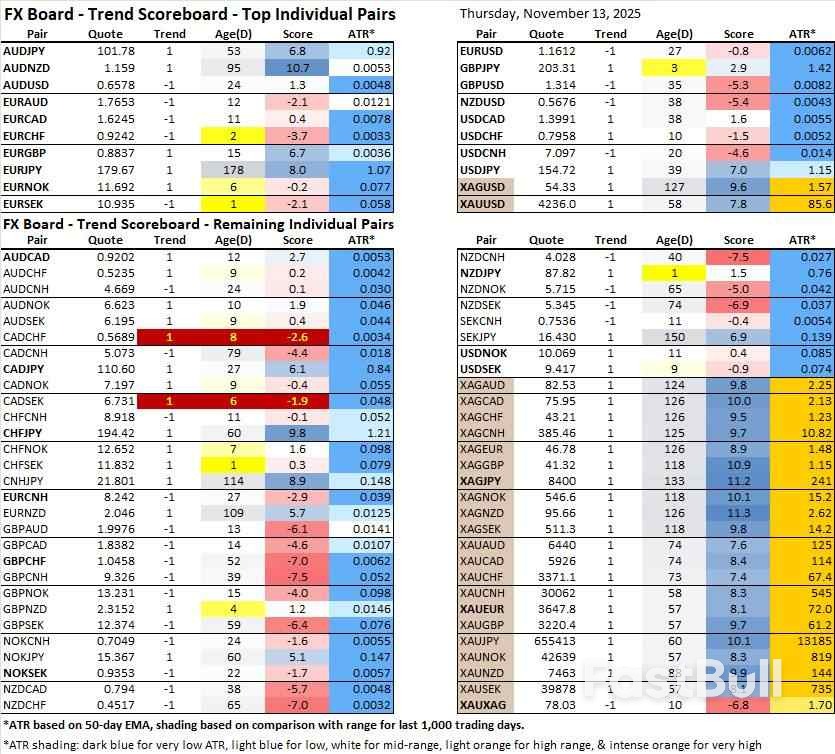

La paire EUR/SEK repasse en territoire négatif et bénéficie d'un contexte saisonnier favorable à la baisse jusqu'à la fin de l'année. Par ailleurs, la paire AUD/USD menace de s'inverser à la hausse, tandis que la tendance haussière de la paire USD/CHF semble également s'inverser, tout comme la paire EUR/USD si elle se maintient nettement au-dessus de 1,1600 pendant deux ou trois jours.

Ce contenu est un support marketing et ne constitue en aucun cas un conseil en investissement. Le trading d'instruments financiers comporte des risques et les performances passées ne préjugent pas des résultats futurs.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire